全国服务热线:国际站

13872109629全国服务热线:国际站

13872109629近3月有8家机构给出这家精密功能器件有突出贡献的公司“买入”评级,2020年已成为全世界第一大消费电子精密功能件供应商;供应苹果在内的多个知名智能手机终端品牌,提前布局AR/VR、机器人赛道,苹果MR头显供应商,子公司合作汉森;2022年公司开始布局汽车、光伏等新赛道,研发费用随之增长。

此外,机构也最新覆盖这家电机驱动控制芯片供应商,近期多个下游市场应用共创一季度业绩新增点,BLCD电机需求旺盛。

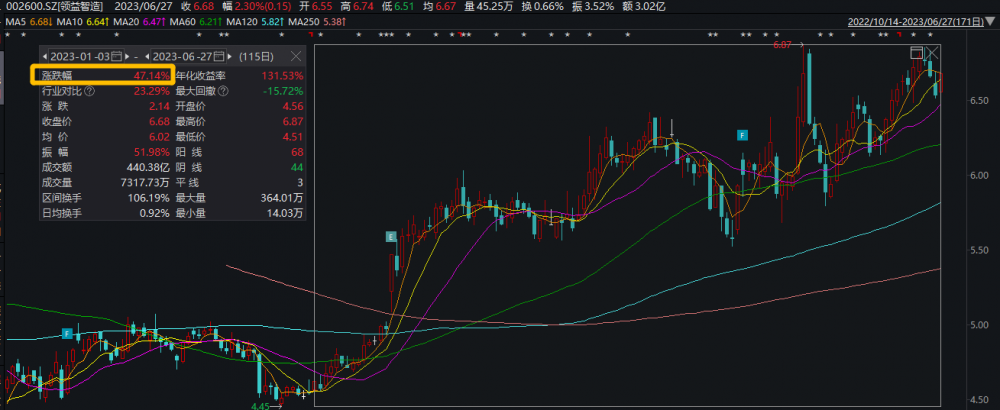

6月26日,东吴证券首次覆盖一家国内精密功能器件有突出贡献的公司—领益智造(002600.SZ)。近来公司获多家机构关注,近3个月共有9家机构给出评级,其中8家给予“买入”评级。

公开信息显示,公司主营“一站式”智能制造服务及解决方案,拓展上游材料业务、中游精密功能件及结构件到下游模块、充电器及精品组装,产品服务覆盖消费电子市场终端产品及应用的全产业链。

行情上看,今年以来公司股票价格震荡上行。Wind多个方面数据显示,截至6月27日收盘,当日上涨2.30%,总市值达468亿元;今年以来涨幅近50%。

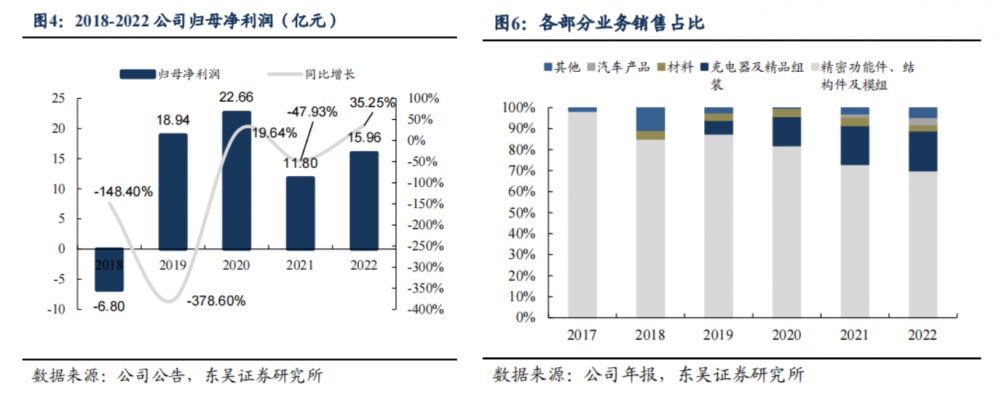

中国证券报文章称,弗若斯特沙利文报告数据显示,2020年领益智造已发展成为全世界第一大消费电子精密功能件供应商,2020年占全球约7.2%的市场占有率。精密功能器件作为公司主要营业业务,据公司年报,2018-2021年一直占据公司80%左右的销售占比。

2022年,公司开始布局汽车、光伏等新赛道,研发费用随之增长,2022年公司研发投入金额21亿元,同比增长9.76%。充电器、汽车产品业务销售占比提升,核心业务精密功能器件销售占比已降至近70%。

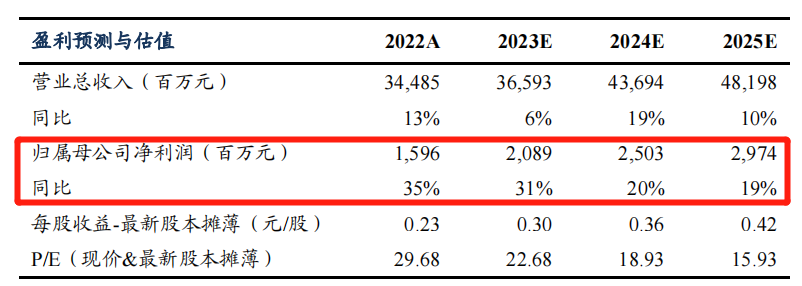

东吴证券指出,公司在新赛道的研发投入成功支撑起其盈利能力。公司2023年一季报超预期,实现归母净利润近6.5亿元,同比增长115%。

据公司5月披露的投资者关系活动记录表,今年一季度业绩增长点大多数来源于于电池结构件和光伏储能ODM相关业务,公司称已导入龙头客户宁德时代。

公司在消费电子精密功能器件细分行业,已通过国内外主流头部终端品牌商的供应商认证体系,与苹果、华为、小米、OPPO、VIVO等形成长期稳定合作伙伴关系。据东吴证券研报,2022年苹果、华为、OPPO和VIVO四家客户占公司总营业收入超50%,其中苹果占24.43%。

AR/VR眼镜中精密功能件和结构件的应用广泛,借助精密功能件优势,公司提前布局AR/VR核心客户,切入其相关业务。产业研究机构Wellsenn XR报告说明,公司将为苹果MR头显Vision Pro供应结构件。

此外,据公司官微消息,公司是消费级AR眼镜龙头Nreal独家代工厂,承接NrealAir AR眼镜的整机组装、注塑结构件和声学件制造。据IDC 2022年AR/VR报告显示,NrealAir于2022年12月成为全世界首个突破10万台量产的消费级AR产品。

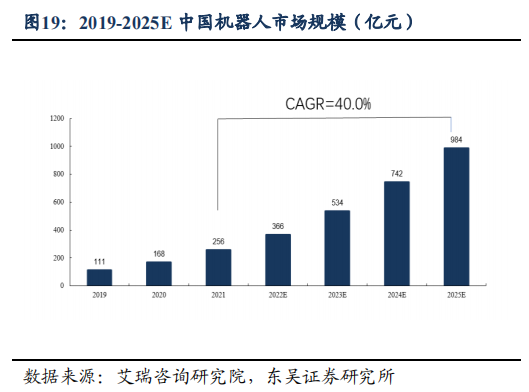

艾瑞咨询多个方面数据显示,2020年中国智能机器人市场规模达到168亿元,2021年市场规模突破250亿元,2025年中国智能机器人市场规模有望达近千亿元。

公司此前在投资者互动平台称,2023年5月10日,旗下全资子公司与汉森机器人技术公司(港)签署谅解备忘录,将就人形机器人的设计优化升级、量产测试等方面展开合作。汉森团队曾创造出全球首位获得公民身份的智能机器人“索菲亚”。

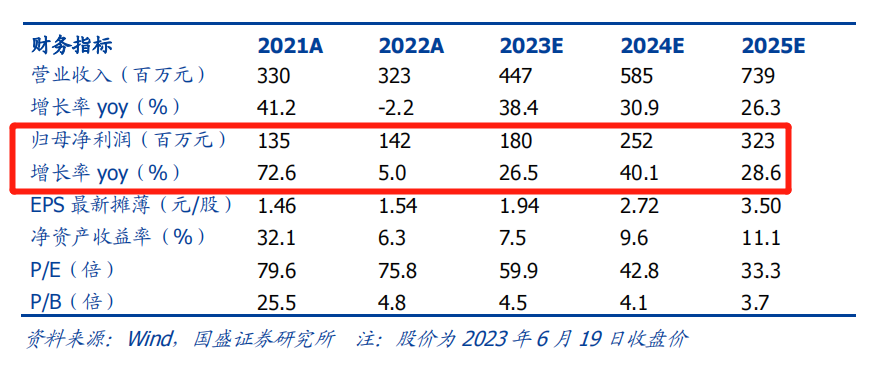

东吴证券分析称,公司是精密制造龙头,在已有的结构件领域优势显著,在打造一站式智造平台后,将不断扩宽新能源和光伏赛道协同主业发展,打开营收天花板。参照可比公司23年平均31倍PE估值,预测2023-2025年公司净利润分别为21/25/30亿元,归母净利润分别同比增长31/20/19%。

6月22日,国盛证券首次覆盖一家国内电机驱动控制芯片供应商—峰岹科技(688279.SH)。

公开信息显示,企业主要从事无刷直流电机(BLDC)电机驱动控制专用芯片,包括电机主控芯片MCU等。应用领域涵盖工业设施、运动控制、电动工具、消费电子、智能机器人、IT及通信等驱动控制领域。

消息面上,6月21日国务院政策例行吹风会上,工信部指出要加快关键芯片、高精度传感器、操作系统等新技术新产品的研发和推广应用,逐步提升“产业高质量发展内生动力”。

开源证券指出,在政策催化下,国内高精度传感器是由技术壁垒和制造壁垒产生的海外“卡脖子”问题有望改善,相关战略地位有望提升,或将加速推进国产化。

Wind多个方面数据显示,截至6月27日收盘,公司股票价格上涨3.20%,报收125.91元,今年以来涨幅近50%,6月20日盘中股价一度创历史新高。

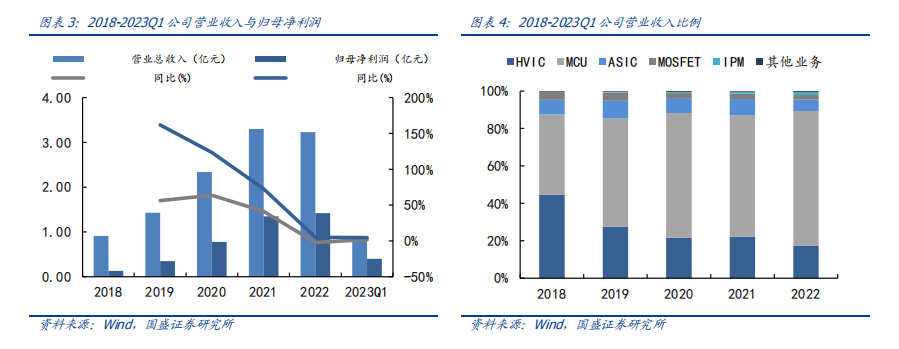

公司收入主要来自于电机主控芯片MCU和电机驱动芯片HVIC两大业务,五年内创收均占比80%以上,已实现电机驱动控制芯片全覆盖。

2023年一季度,公司营业收入为0.89亿元,同比增长1.86%;归母纯利润是0.4亿元,同比增长4.54%。

据公司2023年5月投资者关系活动记录表披露,2022年公司在新兴领域拓展成效显著,有效贡献业绩增长。2022年公司白色家电领域销售占比10.35%,较上年占比增长5.23%;服务器散热风扇销售占比10.42%,较上年占比增长6.04%。

公司已积累众多知名计算机显示终端。据公司招股说明书,公司芯片已大范围的应用于美的、小米、海尔、九阳、松下、飞利浦、日本电产等境内外知名厂商的产品中。

公司2022年已提前布局汽车MCU领域。据公司官微消息,公司车规级产品通过AEC-Q100 车规认证、ISO 26262功能安全管理体系认证,已进入部分国内主要新能源汽车厂商的配套性能验证阶段。

全球BLDC电机市场蒸蒸日上,2018-2023年中国市场增速超过全球市场的增长速度:

据Frost & Sullivan对中国市场的预测,2018年至2023年期间中国BLDC电机市场规模年均增速达15%,超过全球市场的增长速度。

作为BLDC电机的重要控制管理系统,BLDC电机驱动控制芯片全球市场规模也不断扩大:

据国盛证券研报数据,以BLDC电机全球市场规模、日本电产最近5个会计年度平均毛利率、电机驱动控制系列芯片成本占BLDC电机成本比例等数据对全球 BLDC 电机驱动控制芯片市场进行测算,2018年全球BLDC电机驱动控制芯片市场规模约为197.48亿元,预计 2023 年市场规模可达269.99亿元。

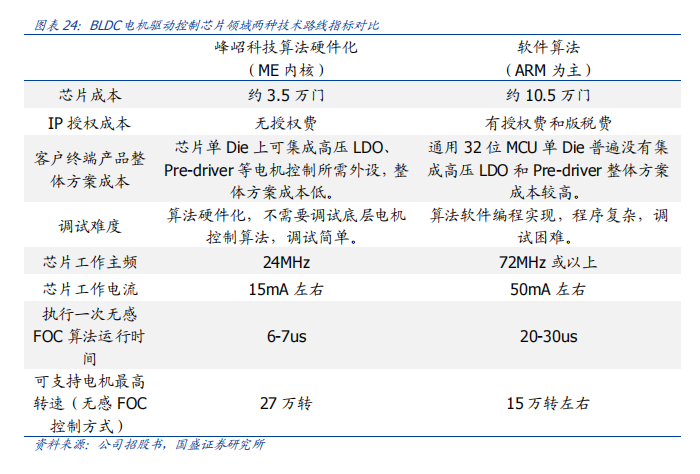

我国BLDC电机替代效应起步较晚,渗透率仍较低。公司为摆脱竞争对手常用ARM授权体系,降本增效、实现国产化,已成功开发BLDC电机主控芯片MCU采用“双核”结构,具有完全自主知识产权内核。

芯片算法硬件化:将电机控制算法拆分成位置估算器、PI 调节、SVPWM、Clark 变换、Park 变换等多个具体步骤,用硬件逻辑门电路将各个运行步骤设计成为算法硬件模块。公司电机主控芯片MCU主要性能指标已达到32位通用MCU标准。

与其他厂商产品实现有效兼容:ME内核作为电机控制专用内核,仅需实现电机控制算法,不承担对外交互功能,与外部通信的接口是基于8051内核做出合理的选择配置。

(本文内容来自持牌证券机构不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

车购税减免政策延续至2027年:2024-2027年预计减税总额将达到5200亿元

Copyright © 2020-2022 新利在线娱乐网登录/18体育平台官网网址 版权所有 备案号:鄂ICP备20006988号-2

地址:湖北省黄石市下陆区肖家铺路69号 电话:13872109629 邮箱:wbmotor@163.com

关注我们